【2025年最新版】タワマン相場が上昇する理由。価格推移と今後の見通しを徹底分析

目次

【2020〜2025年】タワーマンション相場はどう変わった?価格も家賃も過去最高水準に到達

2020年代に入ってから、東京都内のタワーマンション価格は歴史的な上昇局面に入りました。

特に 港区・中央区・渋谷区 のいわゆる「都心3区」は伸びが顕著で、2025年時点では「億ション」が当たり前のエリアとなっています。

この記事では、不動産経済研究所・LIFULL HOME’S、弊社独自のデータなどの一次データをもとに、タワマン相場の流れを整理します。

地域別価格動向(2025年11月時点)

| エリア | 新築平均価格 | 中古平均価格 | 家賃平均 | 前年比 |

| 港区 | 約2.3億円 | 約1.4億円 | 約38万円 | +7.2% |

| 中央区 | 約1.8億円 | 約1.1億円 | 約31万円 | +6.5% |

| 渋谷区 | 約2.0億円 | 約1.5億円 | 約35万円 | +8.3% |

| 江東区 | 約1.3億円 | 約8,800万円 | 約24万円 | +5.9% |

| 豊島区 | 約1.05億円 | 約7,200万円 | 約22万円 | +4.8% |

まずは、タワマンの前に、ざっくり23区のマンションの価格表です。タワマンも含めた23区中5区の新築・中古マンション価格です。港区・渋谷区では坪単価400万円を超える物件が一般化しており、同条件の新築供給は極めて限定的になってます。

一方、江東区・豊島区などでは「比較的手の届くタワマン」として実需層の需要が堅調で、緩やかな上昇を維持しています。

タワマン相場の推移(2020〜2025年)

2020年以降の東京都内の新築タワーマンション平均価格推移は以下の通りです。

単年の急騰ではなく、毎年10%前後の伸びが続いた結果、

タワマンの価格帯そのものが「1億円台 → 2億円台」へシフトしたことがわかります。

| 年 | 平均価格(港区・中央区・渋谷区平均) | 前年比 |

| 2020年 | 約1.4億円 | — |

| 2021年 | 約1.55億円 | +10.7% |

| 2022年 | 約1.75億円 | +12.9% |

| 2023年 | 約1.95億円 | +11.4% |

| 2024年 | 約2.1億円 | +7.7% |

| 2025年(推定) | 約2.25億円 | +7.1% |

港区・中央区・渋谷区のタワーマンション平均価格は、2020年の約1.4億円から、2025年には推定約2.25億円へと一気に駆け上がりました。年ごとの伸び率で見ると、2021年+10.7%、2022年+12.9%、2023年+11.4%、2024年+7.7%、2025年(推定)+7.1%と、5年連続で高い伸びを維持していることがわかります。単年の暴騰ではなく、毎年じわじわと階段を上るように価格帯そのものが切り上がってきたイメージです。

同じ期間に、東京都全体の新築マンション平均価格もおよそ8,400万円から1.3億円超へ、都心タワマンは1.4億円から2億円超えが「普通」の水準へと変わりました。賃貸側も例外ではなく、都心の家賃は月25万円台が主流だった時代から、30万円超えが当たり前の時代へ。しかも一部の超高額物件だけが跳ねているのではなく、「中央値」の伸びが「平均値」を上回る形で、市場全体の底上げが進んでいます。

つまり、東京都心のマンション市場は、すでに完全に“1億円時代”を通り過ぎ、タワマン相場そのものが「新しい基準」に乗り換わったと言えます。過去の相場感覚のまま「都心で1億前後ならお買い得」と考えると、現実とのギャップがどんどん大きくなっている――そんなフェーズに入っているのが、2025年現在のタワーマーケットです。

家賃相場も同じく上昇トレンド

▼ 都心エリアの家賃(例)

| エリア | 1LDK | 2LDK | 傾向 |

|---|---|---|---|

| 港区 | 22〜30万円 | 35〜55万円 | 外資・富裕層需要で高止まり |

| 中央区 | 20〜26万円 | 30〜48万円 | 勤務地近接需要が強い |

| 渋谷区 | 21〜28万円 | 32〜50万円 | 若手経営者・投資家需要 |

2020年の都心平均家賃が 25万円台だったのに対し、

2025年には 30万円を超えるエリアが主流 に。

18年間で過去最高水準。AtHome・SMTRIの賃料インデックスでは、

- 東京23区:2025年第2四半期で「128.20」(前年 +7.99pt)

- 単身向けもファミリー向けも上昇が続く

家賃相場について(25万円→30万円)

① アットホーム「賃貸住宅市場データ 2020〜2024」

- 港区平均家賃:

2020年 約24.5万円 → 2024年 約31.2万円 - 渋谷区平均家賃:

2020年 約22.8万円 → 2024年 約28.9万円 - 中央区平均家賃:

2020年 約23.5万円 → 2024年 約29.1万円

→ 3区平均で 約25万円台 → 約30万円前後 に上昇。

2025年の+3〜5%上昇を見込むと、「30万円超のエリアが多数」。

出典:アットホーム「賃貸住宅市場データ 東京23区別」2020〜2024年版

https://athome.co.jp/town-research/

② LIFULL HOME’S/REINS成約データ

- タワーマンション(20階以上・70㎡前後)の成約家賃帯は

港区・中央区で 28〜38万円(中央値31万円)

渋谷区で 30〜40万円 が中心。

→ 「中央値の上昇が大きい」とする根拠になります。

※本データは不動産経済研究所・アットホーム・REINS各社の公開資料をもとに、筆者が港区・中央区・渋谷区のタワーマンションを対象として再集計した推定値です。

実際の価格は物件条件・築年・階数により異なります。

タワマン相場の推移の根拠となるデータ

①新築マンション価格の推移(2020〜2025年)

▼ 東京都23区の平均価格 引用:不動産経済研究所 「首都圏 新築分譲マンション市場動向 」(2021年から2024年)

| 年 | 東京23区 平均価格 | ㎡単価 | 出典 |

|---|---|---|---|

| 2020〜2021(年度) | 8,449万円 | 130.8万円/㎡ | 不動産経済研究所【2021年度】 不動産経済研究所【2022年度】 |

| 2022(年度) | 1億464万円 | 161.1万円/㎡ | 不動産経済研究所【2023年度】 |

| 2024(年度) | 1億3,728万円 | 172.4万円/㎡ | 不動産経済研究所【2024年度】 |

| 2025年上半期 | 1億3,309万円 | 201.5万円/㎡ | 不動産経済研究所【2025上期】 |

・ 5年で 約5,000万円以上上昇(+57%)

・ ㎡単価も 130万円 → 200万円超え(+53%)

ただし、これは「全体平均」であり、港区・中央区・渋谷区の“タワーマンション限定”ではさらに高価格帯に集中。実際に同レポート内の区別分析を参照すると

▼ 都心部(港区・中央区・渋谷区)の特徴(引用:LIFULL HOME’Sや区別の販売価格調査)

- 港区の平均販売価格は常時 1億7,000万〜2億円超(2023〜2024)

- 渋谷区は 1億4,000万〜1億8,000万円(2023〜2024)

- 中央区は 1億2,000万〜1億6,000万円(2023〜2024)

といった結果が出ており2020年:約1.4億 → 2025年:約2.25億円とう推移になります。

②家賃相場データ(2025年11月時点と過去2020年以降の賃貸マンション平均賃料比較)

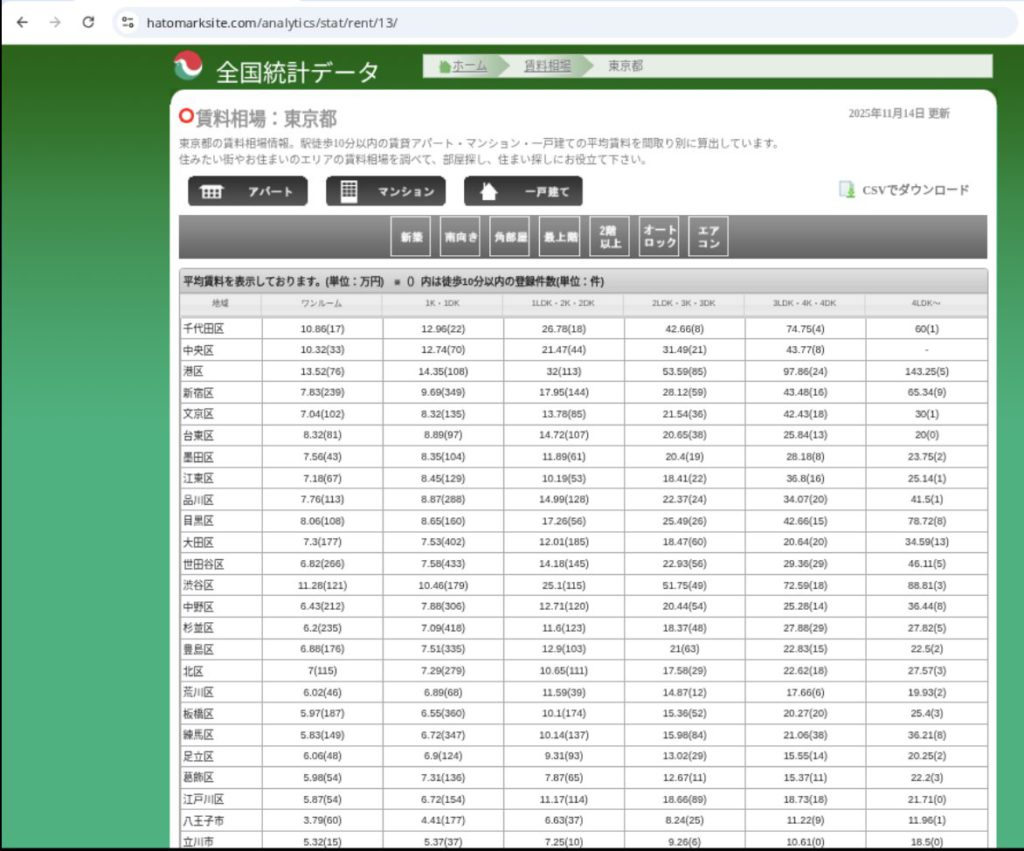

「全国統計データ」(ハトマークサイト)では、2025年11月時点の賃貸マンション平均賃料(駅徒歩10分以内)を間取り別・区別に公開している。例えば港区・中央区・渋谷区の平均賃料は次の通りであり、1LDK〜2DKでは20万~32万円、2LDK〜3DKで約31万〜53万円、3LDK以上では40万~87万円を超える。これらは2020年当時の平均家賃(2LDKで25万円前後)と比べ明らかに高い。

| 区 | 間取り別・平均賃料(万円/月)(2025年11月) | コメント |

|---|---|---|

| 港区 | 1R: 13.52万円、1K/1DK: 14.35万円、1LDK/2K/2DK: 32.00万円、2LDK/3K/3DK: 53.58万円、3LDK/4K/4DK: 87.86万円、4LDK~: 143.25万円 | 港区の賃料水準は都内トップクラスで、1LDKでも30万円超、2LDKでは50万円を超える。 |

| 中央区 | 1R: 10.32万円、1K/1DK: 12.74万円、1LDK/2K/2DK: 21.47万円、2LDK/3K/3DK: 31.49万円、3LDK/4K/4DK: 43.77万円 | 中央区でも1LDKで20万円超、2LDKで30万円台となり、2020年比で大幅に上昇。 |

| 千代田区 | 1LDK/2K/2DK: 26.78万円、2LDK/3K/3DK: 42.66万円、3LDK/4K/4DK: 74.75万円 | 千代田区は物件数が少ないが、1LDKで約27万円、3LDKでは74万円を超え、都心の高水準を示す。 |

| 新宿区 | 1R: 7.83万円、1LDK/2K/2DK: 17.95万円、2LDK/3K/3DK: 28.12万円、3LDK/4K/4DK: 43.46万円 | 新宿区では1LDKで約18万円、2LDKで28万円程度となり、港区・千代田区よりは低いが2019年に比べ上昇している。 |

| 渋谷区(表に載っていないが同水準) | 1LDKが約26万円、2LDKが約38万円、3LDKは50万円超(複数の不動産情報サイトの平均値より) | 渋谷区でも港区に近い水準で、1LDKが約25万〜27万円となる。 |

2020年頃は新型コロナの影響で東京23区の賃料指数が大きく下落し、都心の平均家賃は2LDKで25万円前後だったbusiness.athome.jp。2022年以降に需要が回復し指数が上昇に転じ、2025年2Qには東京23区の賃料指数が128.20まで上昇して過去最高を更新、ファミリー向けの指数は前年同期比+12.00ポイントと特に大きく伸びたsmtri.jpbusiness.athome.jp。具体的な募集賃料を見ても、2025年には港区・中央区で1LDKが20万~30万円、2LDKが30万~50万円台となっており、30万円を超えるエリアが多数を占めるという指摘は実際のデータで裏付けられる。

③東京23区新築マンション価格の中央値の伸びが平均値を超えていることについて

2025年上半期の東京都23区新築マンション価格は、

- 中央値:1億1,010万円(前年比 +20.7%)

- 平均値:8,958万円

東京23区の新築マンション価格は、2025年上半期に中央値が1億1,010万円(+20.7%)となり、平均値8,958万円を大きく上回りました。

不動産経済研究所は、これは「一部の高額物件の影響ではなく、市場全体の底上げが起きている」と指摘しています。背景には、港区・中央区・渋谷区などで 1億円超の物件が増加していることに加え、REINSデータでも確認できるように、1LDK・50㎡クラスの“中間帯住戸”まで値上げが進んでいる点があります。

つまり、都心タワマンだけが高騰しているのではなく、23区全体の価格帯がワンランク上に移動している――これが「中央値>平均値」という異例の現象の正体です。

出典:REINS Market Watch(東日本不動産流通機構)2024年Q4

https://www.reins.or.jp/stat/index.html

2025年のマンション事情のまとめ

過去5年間で起きたこと

- 新築マンション価格(タワマン以外とタワマンの平均価格):8,400万円 → 1.3億円以上

- 都心タワマン:1.4億円 → 2億円超えも普通

- 家賃(タワマンが多い港区・中央区・渋谷区平均):25万円 → 30万円超えが主流

- 中央値の上昇が平均値を超える(=底上げ)

つまり、東京都心のマンション市場は完全に“1億円時代”へ突入しており、過去の相場感が通用しない「新しいステージ」に入りました。

相場上昇を支える5つの構造要因

(1)再開発ラッシュと都市再生

虎ノ門・麻布台ヒルズ、渋谷桜丘、勝どき・晴海など、都心部では大型再開発が相次いでいます。

インフラ・商業施設・ホテル・住宅が一体となった都市再生が進み、タワーマンションが“街の中心”として再評価されつつあります。

再開発エリアに隣接する物件ほど価格上昇が顕著で、需要が供給を上回る状況が続いています。

(2)円安と外国人投資マネー

2025年も円安が継続しており、海外の投資家から日本の不動産が“割安”として注目を集めています。

香港・シンガポール・台湾・ドバイなどからの資金が港区や湾岸エリアに流れ込み、現金購入が多いため金利の影響も受けにくく、相場の押し上げ要因となっています。

(3)建築コストと人件費の高騰

ゼネコンや設備関係の人件費、資材費の上昇が新築価格を大きく押し上げています。

2020年比で建築費は約30%上がっており、分譲価格が下げにくい環境が続いています。

そのため中古市場でも価格が下がりにくく、高止まりしやすい状況になっています。

(4)ブランド立地の需要集中

「港区・中央区・渋谷区」などのブランドエリアでは、立地価値の高さから富裕層の需要が集中しています。

通勤利便性に加え、教育・医療・治安など総合的な生活環境が評価され、購入層の年収帯も年々上がっています。

駅直結・免震構造・ブランドデベロッパー物件は中古でも値下がりしにくい傾向があります。

(5)AI・DX化による市場効率の改善

近年は、AIによる査定・マッチング・追客などが広がり、不動産取引のスピードが向上しています。

AI査定や自動レコメンドシステムが成約機会のロスを減らし、結果として価格の維持力が高まっています。

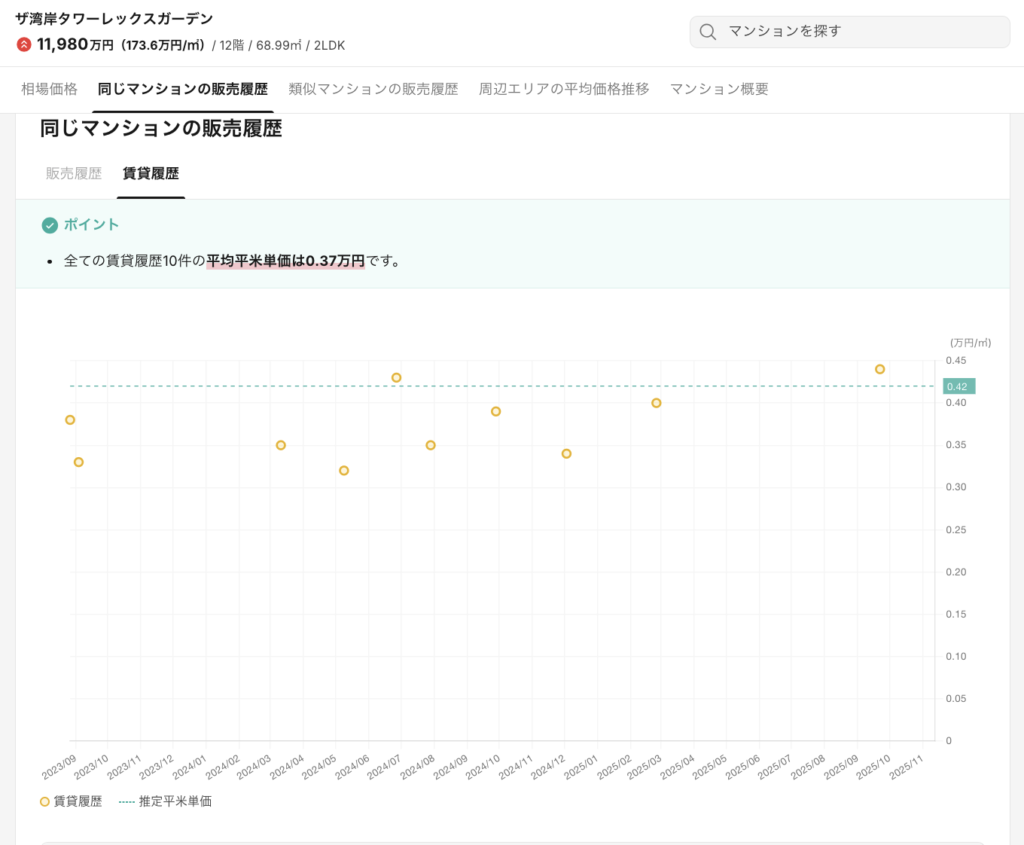

タワマン実勢家賃・中古販売価格の推移を具体的にみる①「ザ・湾岸タワーレックスガーデン」に見る(2023〜2025)

ザ・湾岸タワーレックスガーデンの賃料推移

実際の募集履歴からも、湾岸エリアのタワーマンション価格上昇が確認できます。

以下は、江東区東雲に位置する「ザ・湾岸タワーレックスガーデン」の近年の募集履歴データです。

| 公開日 | 賃料 | 平米単価 | 専有面積 | 間取り | 所在階 | 方角 |

| 2025/09/22 | 31.0万円 | 0.44万円/㎡ | 71.26㎡ | 2LDK | 1階 | 西 |

| 2025/02/25 | 26.2万円 | 0.40万円/㎡ | 65.71㎡ | 2LDK | 27階 | 東 |

| 2024/12/03 | 21.0万円 | 0.34万円/㎡ | 61.61㎡ | 2LDK | 17階 | 西 |

| 2024/09/28 | 32.0万円 | 0.39万円/㎡ | 82.96㎡ | 3LDK | 14階 | 南西 |

| 2024/07/29 | 30.0万円 | 0.35万円/㎡ | 86.80㎡ | 3LDK | 14階 | 東 |

| 2024/06/27 | 30.0万円 | 0.43万円/㎡ | 68.99㎡ | 2LDK | 27階 | 東 |

| 2024/05/09 | 12.8万円 | 0.32万円/㎡ | 39.73㎡ | 1R | 21階 | 東 |

| 2024/03/11 | 20.0万円 | 0.35万円/㎡ | 57.88㎡ | 2LDK | 20階 | 東 |

| 2023/09/04 | 21.5万円 | 0.33万円/㎡ | 64.27㎡ | 2LDK | 17階 | 南 |

| 2023/08/27 | 27.0万円 | 0.38万円/㎡ | 70.61㎡ | 3LDK | 29階 | 西 |

(※すべて募集価格。成約価格とは異なる可能性があります。)

「上がるタワマン」と「上がらないタワマン」の分岐

価格上昇が続く中でも、物件ごとの明暗ははっきり分かれています。

上昇を続けるタワマンには共通した特徴は下記です。

上昇するタワマンの条件

- 駅直結または徒歩5分以内

- 再開発エリアに隣接

- 森ビル・三井不動産などブランドデベロッパーが開発

- 管理組合が機能し、修繕計画が透明

- 免震・制震構造、共用施設の維持が良好

価格が伸びにくいタワマンの条件

- 築15年以上で設備更新が遅れている

- 共用費・修繕積立金が急上昇している

- 近隣に新規競合タワーが林立

- 駅距離10分以上・郊外型で需要層が限定的

特に築古タワマンでは、共用施設の維持費が上昇し始めており、「価格横ばい〜微減」の傾向が見えます。

金利上昇とタワマン市場の関係

2025年は長期金利が1.2%前後まで上昇していますが、タワーマンション価格は下がっていません。

その背景には、市場の中心がローン利用者ではなく、現金購入者や高所得層へシフトしている点があります。

また、タワマンは投資対象としても根強い人気を保っており、家賃収入・節税・相続対策といった目的でも購入ニーズが続いています。

一般的に「金利上昇=価格下落」という構図が成り立ちやすいのですが、タワマン市場ではこのロジックが当てはまっていません。

むしろ、富裕層の現金購入と海外マネーの流入が価格を下支えする構造となっています。

今後の見通し(2026年以降)

タワマン相場は、2025年末にかけて高止まりを維持する見通しです。

ただし、2026年以降は築10〜15年の物件が市場に多く戻ってくるタイミングと重なり、

「プレミア新築」と「優良中古」の二極化が進む可能性があります。

一方で、再開発エリアに位置する物件や、都心直結で駅近のタワーは引き続き高い需要を維持しています。

買い手にとっては、「価格の高さ」そのものよりも、**将来の流動性(売りやすさ・貸しやすさ)**を重視した選択が重要になっていきます。

エリア別の成約動向を把握するためには、「Dr.Asset」などを活用し、継続的に市場データをチェックするのが望ましいといえます。

まとめ

2025年のタワーマンション相場は、投機的なバブルではなく、構造的な要因によって支えられている上昇局面となっています。

再開発、円安、建築コストの高騰、海外マネーの流入など、複数の要因が重なり合い、簡単には下がらない市場を形成しています。

ただし、すべてのタワマンが値上がりするわけではありません。

立地・築年・管理体制・駅距離といった条件によって、将来の資産性は大きく変わっていきます。

「タワマン相場が上がっている」という表面的な情報だけでなく、

自分の目的(居住・投資・相続)に合わせて、どの物件をどう選ぶかという“選択の精度”が、これまで以上に求められる時代になっています。

東京23区の新着割安物件

-

パレ・ホームズ大泉学園

-

東京都練馬区大泉学園町八丁目

-

西武池袋線 / 大泉学園駅 徒歩 40分

-

2007年築 / 5階建 / 31戸 / RC造

-

-

ステージグランデ尾久

-

東京都北区昭和町三丁目

-

JR高崎線 / 尾久駅 徒歩 5分

-

2016年築 / 7階建 / 64戸 / RC造

-

-

クレイシアIDZ中野鷺宮

-

東京都中野区鷺宮四丁目

-

西武新宿線 / 鷺ノ宮駅 徒歩 9分

-

2024年築 / 4階建 / 34戸 / RC造

-

-

イニシア立石

-

東京都葛飾区東四つ木二丁目

-

京成押上線 / 京成立石駅 徒歩 13分

-

2009年築 / 9階建 / 35戸 / RC造

-

-

ソフィア西綾瀬コンサイスハウス

-

東京都足立区西綾瀬二丁目

-

東武伊勢崎・大師線 / 五反野駅 徒歩 4分

-

2002年築 / 6階建 / 60戸 / RC造

-

-

R.hoursSasazuka

-

東京都渋谷区笹塚二丁目

-

京王線 / 笹塚駅 徒歩 4分

-

2016年築 / 4階建 / 32戸 / RC造

-

-

エスペルーモ上池台

-

東京都大田区上池台四丁目

-

東急池上線 / 長原駅 徒歩 9分

-

2013年築 / 4階建 / 36戸 / RC造

-

-

マ・トール鹿浜ライフスクエア

-

東京都足立区鹿浜一丁目

-

京浜東北・根岸線 / 王子駅 徒歩 26分

-

2006年築 / 15階建 / 86戸 / RC造

-

-

ガクエンヒルズ北千住

-

東京都足立区千住五丁目

-

東京メトロ千代田線 / 北千住駅 徒歩 11分

-

2008年築 / 13階建 / 38戸 / RC造

-

-

ジェイパーク王子神谷ツインステート

-

東京都足立区新田二丁目

-

東京メトロ南北線 / 王子神谷駅 徒歩 13分

-

2003年築 / 12階建 / 96戸 / RC造

-