【2025年最新版】投資用マンションを買いたい個人向け|融資が通りやすい銀行&条件一覧

不動産投資を始めたい——。でも、いざ動こうとすると「どの銀行なら融資が通るの?」「自己資金っていくら必要?」といった疑問に直面する方が非常に多いです。

特に、初めての投資用物件となると、ネットで調べても情報が断片的すぎて、何を信じて良いかわからなくなることもあります。

本記事では、2025年現在「個人の不動産投資家」が「投資用マンション」を購入する際に知っておきたい、銀行ごとの融資条件、金利の目安、審査のポイントをわかりやすくまとめます。

後半では、“自分に通る物件”だけを効率よく探す方法も紹介しますので、ぜひ最後までご覧ください。

第1章|2025年 最新版:投資用物件に強い銀行一覧

以下に、いくつかの金融機関が提供する不動産投資ローンの金利情報をまとめます。

| 金融機関名 | 商品名 | 金利(年率) | 借入可能額 | 借入期間 |

|---|---|---|---|---|

| 東京スター銀行 | スター不動産担保ローン | 1.200% ~ 7.250% | 100万円 ~ 1億円 | 1年 ~ 30年 |

| 京葉銀行 | 不動産担保ローン「フリー住宅ローン」 | 1.600% ~ 4.300% | 50万円 ~ 5,000万円 | 1年 ~ 30年 |

| 滋賀銀行 | 『しがぎん』目的型ローン(ジャストサポート)不動産担保型 | 2.250% ~ 5.275% | 300万円 ~ 4,500万円 | 1年 ~ 35年 |

※金利は変動金利

引用:

「東京スター銀行」の金利情報 イー・ローンより

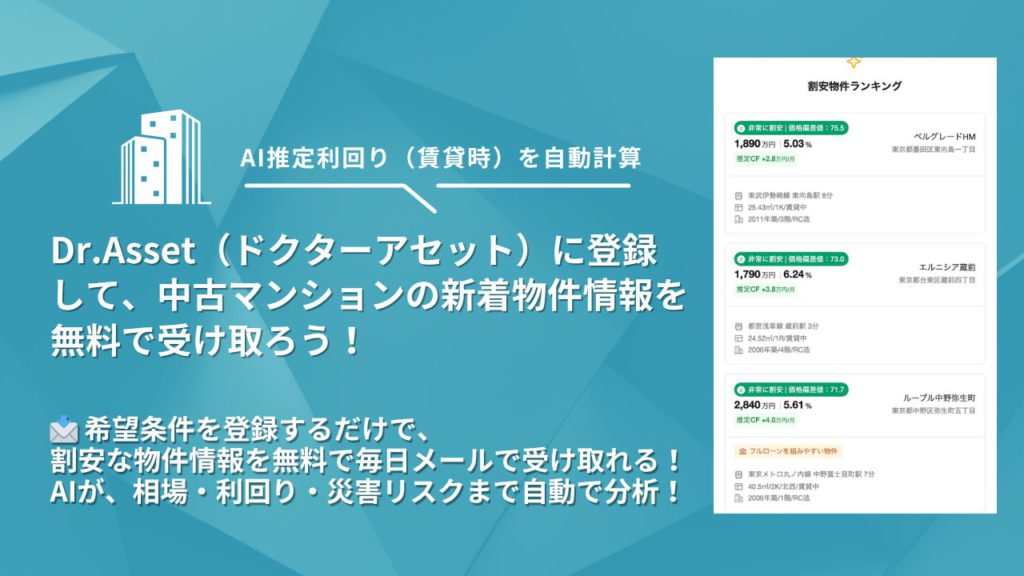

✅ 相場や利回りが気になる方へ 「Dr.Asset(ドクターアセット)」に登録すれば、 AIが自動で割安物件や投資判断をサポート!

「Dr.Asset(ドクターアセット)」のAI物件レコメンド機能は、希望条件に合った物件情報をメールで自動配信する無料サービス。相場や利回り、災害リスクもあわせてチェックできます!

金融機関の種類別金利相場

また、金融機関の種類によっても金利相場は異なります。

- 都市銀行: 約1.0%~2.0%

- 地方銀行: 約1.0%~4.0%

- 信用金庫・信用組合: 約2.0%~4.0%

- ネット銀行: 約1.0%~4.0%

- ノンバンク: 約3.0%~5.0%

第2章|融資審査で見られる本当のポイント

銀行の審査では、金利の安さよりも「通るかどうか」が重要です。

多くの初心者が「金利が安い=良い銀行」と考えがちですが、実際には以下のような要素が強く影響します。

- 属性(職業・勤続年数・年収)

- 自己資金の有無

- 物件の収益性・出口戦略

- 過去の借入履歴(信用情報)

第3章|「金利が低い=良い」ではないという落とし穴+事例集

特に初回の投資では「まず買えること」が最大のハードルです。

一見魅力的な低金利でも、以下のような制約があるとそもそも融資が通らないことが多くあります:

- 審査が厳しい(勤務先・勤続年数・資産背景)

- 自己資金が3割必要

- 地方や築古NGなどエリア制限あり

▶ ケーススタディ①:SBJ銀行で融資が通った例

- 年収750万円の会社員(上場企業勤務)

- 自己資金:150万円(物件価格の約1割)

- 対象物件:新宿区内の区分マンション(築浅)

- 金利:2.3%、期間30年 → 属性が評価され、年齢条件もクリアしてスムーズに承認。

▶ ケーススタディ②:金利重視で地銀に挑戦→否決

- 年収680万円、自己資金100万円の会社員

- 金利:1.8%狙いで都市銀行に申し込み → 自己資金の少なさと築年数により否決。「金利が低い=通る」ではなかった典型例。

第4章|年収別・融資戦略の立て方

年収500万円台

- セゾンファンデックス or つば銀行の保証付き商品で2割自己資金を用意

- 地方or築古物件も選択肢に

年収700万円台

- SBJ銀行や一部の信用金庫も視野に。自己資金1割で可能性大

- 都内区分マンションでも十分射程範囲

年収1000万円以上

- 金利・融資額の交渉余地が大きい

- 複数戸購入や一棟アパートへの展開も現実的

✅ 相場や利回りが気になる方へ 「Dr.Asset(ドクターアセット)」に登録すれば、 AIが自動で割安物件や投資判断をサポート!

「Dr.Asset(ドクターアセット)」のAI物件レコメンド機能は、希望条件に合った物件情報をメールで自動配信する無料サービス。相場や利回り、災害リスクもあわせてチェックできます!

<「Dr.Asset(ドクターアセット)」のメリット>

- 相場価格

- 地震・水害リスク(建物倒壊危険度、火災危険度、災害活動困難危険度)

- 治安データ

- AIによる想定利回り(賃貸運用した場合)

- 類似物件の過去の販売履歴 など、投資判断に役立つ情報がまとめてチェックできます。

番外編:住宅ローンとの違いと注意点

- 金利が高め(2〜3%台が中心)

- 審査基準は住宅ローンより厳しめ(収益性・流動性重視)

- 団信(団体信用生命保険)の条件が異なることも

- 融資後すぐの売却はNGなケースあり(ローン特約に注意)

よくある質問(Q&A)

Q. 保証会社って何?

A. 借主が返済できなくなったときに代位弁済する機関。実質的な審査主体となることも多い。

Q. フルローンってリスクは?

A. 現金が手元に残るメリットもあるが、金利・返済比率が高くなる点に注意。

Q. 法人名義のほうが通りやすい?

A. 節税面では有利だが、法人設立コストや決算提出義務がある。初回は個人名義で十分。

まとめ

- 銀行選びは「金利」ではなく「融資が通るかどうか」がカギ

- セゾン、SBJ、スルガなど、それぞれ強みが異なる

- 属性・自己資金・物件のバランスで審査の結果は変わる

- 投資初心者は「買える物件」から逆算するのが成功の近道

- 時間と手間を減らすには「買主追客ロボ」が有効

失敗しない投資の第一歩は、融資の現実を知ることから始まります。 あなたに最適な投資用物件が、きっと見つかります。

<法人向けソリューションも展開中!>

価格評価付き 自動物件提案サービス「買主追客ロボ」

お客様のニーズに合わせ、市場から幅広く物件を抽出し、自動でご提案します。

「買主追客ロボ」は、営業業務の効率化に課題を抱える企業様向けに開発されたソリューションです。

AIがお客様の興味・関心に基づき、最適な物件を自動で選定・提案することで、業務の負担を軽減し、効率的な追客を実現します。

さらに、物件提案だけでなく、PV数や「お気に入り」登録などの行動データを記録・分析し、AIが継続的に最適化。

これにより、お客様ごとにパーソナライズされた情報を提供できるため、高い成約率が期待できます。

詳しくはこちらからお問い合わせください。