【2025年版】東京のマンション売却は“今が最後のチャンス”かもしれない?

東京都内でマンションを所有している方へ。

「今が売り時なのか?」「価格はもう下がるのか?」と悩む方は少なくありません。

この記事では、東京都のマンション売却相場や今後の動向、そして2025年以降に懸念される「売却リスク」の具体的な理由を解説。

さらに「売却難易度チャート」や、今だからこそ実践すべき“高く売るための方法”まで丁寧にご紹介します。

目次

✨ 1. 東京のマンション売却相場【2025年版】

東京23区のマンション平均売却価格は、2023年時点で㎡単価105.7万円・平均価格6,126万円と、ここ数年で大幅に上昇。

一方で郊外や築古物件では伸び悩みが見られ、エリア間で“売れやすさ”に格差が出始めています。

⚠️ 2. 2025年以降「売れにくくなる」本当の理由とは?

以下3つが今後の“売却リスク”として現実化しつつあります:

✔ 少子高齢化

日本の人口は減少傾向。東京都心部でも、将来的には住み手が減少し、「空きマンション化」するエリアが増えるリスクがあります。

✔ 空き家問題と供給過多

空き家は全国で900万戸超。築古マンションが“貸すにも売るにも難しい物件”として滞留し始めています。

✔ 金利上昇と住宅ローン審査の厳格化──“買い手の躊躇”が始まっている

2024年3月、日銀が長年続けてきたマイナス金利政策をついに解除しました。これは単なる金利の「引き上げ」ではなく、日本経済全体の金利環境が「上昇局面に入った」ことを意味します。

とくに住宅市場において影響が大きいのが、「変動金利型ローン」の今後の行方です。現在の住宅ローン金利は、都市銀行でも0.3〜0.5%台と歴史的に低い水準にありますが、これは「政策金利が極端に低かった」ことに支えられていました。マイナス金利が解除された今、これから半年〜1年のスパンで、金融機関が段階的に金利を引き上げていく可能性が高いと見られています。

実際に、2025年4月の時点で大手都市銀行は一部で住宅ローン金利を引き上げており、今後の再引き上げにも備えている状況です。

では、これが「マンション売却」にどう関係してくるのでしょうか?

答えはシンプルで、買い手が“住宅ローンを組みにくくなる”=購入意欲が鈍るという流れです。金利が1%上がるだけでも、35年ローンで見ると総返済額は数百万円単位で変わってきます。これまでなら「買える」と思っていた層が、「今の年収だとローン審査に通らないかもしれない」「返済が不安だからもう少し様子を見よう」と慎重になるケースが増えていきます。

加えて、金融機関側も金利上昇局面においては貸し出しリスクをより慎重に見極めるため、住宅ローン審査を厳格化する傾向があります。とくに以下のような属性の購入希望者は、今後ますますローン審査が通りづらくなると見られます:

- フリーランス・個人事業主

- 転職直後や勤続年数の浅い方

- 借入がすでに複数ある方(車や教育ローンなど)

- 年収400万円以下で返済比率が高いケース

つまり、「買い手が減る」のではなく、「買いたい人はいるけれど、通らない・踏み出せない」という、いわば“見えない需要減”がじわじわと広がるのが、金利上昇の怖いところです。

この「買い手の躊躇」は、売り手にとっては価格交渉で不利になりやすい環境を生み出します。以前であれば即決だった買い手が、「もう少し安くならないか」と条件交渉をしてくるようになる。あるいは、そもそも買い手が現れにくくなる。こうした動きがエリアによってじわじわと広がっているのが、現在の東京のマンション市場の一部で見られる傾向です。

📊 3. 【診断】あなたの物件、売れやすい?チャートで即チェック!

✅ 売却難易度チャート(Yes / No形式)

| 質問内容 | Yesなら+1点 |

|---|---|

| 築年数が15年以内ですか? | ✔️ |

| 駅から徒歩8分以内ですか? | ✔️ |

| 管理組合が機能していて、修繕計画もありますか? | ✔️ |

| 直近3年以内に近隣で売れた類似物件がありますか? | ✔️ |

| ファミリー向け(60㎡以上)ですか? | ✔️ |

診断結果:

- 4〜5点:売りやすい。強気の価格設定も◎

- 2〜3点:標準。販売戦略がカギ

- 0〜1点:注意。プロの戦略提案を受けるべき

👉 一括査定で、適正価格を把握しつつ判断を。

📈 4. 金利上昇と住宅ローン審査の厳格化

2024年3月、日銀がマイナス金利を解除。

これにより、住宅ローンの変動金利は2025年以降緩やかな上昇局面に突入すると見られます。

特に懸念されるのは以下の点:

- 月々の返済額が増えるため「買える層」が減少

- 金融機関の審査が厳格化され、ローン否決者が増加

- 実質的な“需要の減少”が売却価格の下落要因になる可能性

💸 金利上昇シミュレーション

条件:借入額5,000万円/35年ローン/変動金利

| 金利 | 月々返済額 | 総返済額 | 差額(0.5% → 1.0%) |

|---|---|---|---|

| 0.5% | 約12.9万円 | 約5,451万円 | – |

| 1.0% | 約14.1万円 | 約5,928万円 | +約477万円 |

このように、「たった0.5%の金利差」で総返済額が約477万円も増える結果に。

買い手はローンに慎重になり、購入判断に時間がかかるようになります。

(参考:matsuya-iedepa.jp、diamond-fudosan.jp にも類似の金利上昇例あり)

🏡 5. 東京でマンションを高く売るための5つの鉄則

- 周辺の「成約価格」から逆算する(相場感が命)

- 売却時期は1〜3月/9〜10月がベストシーズン

- 「売却専門」の不動産会社に絞って依頼する

- 複数社に査定依頼 → 提案の質を比較する

- 「最低売却価格」を先に決めておく(ブレない)

6.実際に売却した人の体験談【成功と後悔】

ケース①:築20年の文京区マンション(40代・共働き夫婦)

「金利が上がる前に…」と思い切って売却しました。相場より少し安めに出したのですが、1ヶ月で内覧が入り、そのまま成約に至りました。相場を「Dr.Asset チェッカー」を使って自分で事前にしっかり比較してから、エステート社へ依頼したのが成功のポイントだったと思います。

ケース②:築35年の練馬区マンション(60代・単身)

最初は「古すぎて売れないかも…」と不安でしたが、マンションの管理状態が良好だったこと、そして耐震診断書が揃っていたことが決め手になりました。事前に「Dr.Asset チェッカー」を使ったてマンションの価格情報や金利等のニュースなどをよく調べていたことが鍵となりました。

7.よくある質問(FAQ)

Q1. 築30年以上の古いマンションでも売れる?

売れます。ただし、買い手は「管理状態」「耐震性」「修繕履歴」などを重視します。資産価値は多少下がっても、立地が良く周辺に利便施設が整っていれば十分にニーズがあります。

Q2. 2025年は売り時?もう少し待った方がいい?

金利上昇の影響が本格化する前の「今」は、売却にとって有利な時期といえます。特に2026年以降はローンの審査が厳しくなり、買い手の行動が鈍る可能性があるため、早めの検討が安心です。

🧭 8. まとめ|価格も市場も“今”が動きやすい

- 価格は高止まり

- 金利は今後上昇傾向

- 購入希望者は「今が限界」という声も

あなたのマンションが「今すぐ売るべきか、待つべきか」──

その答えは、相場と物件の条件次第です。

今すぐ「売却難易度チェック」や「Dr.Assetチェッカー査定」で、市場と物件の相性を“見える化してみましょう。

無料・登録1分でスタート可能!

\ マンションの相場価格を自分で調べてみよう! /

👉 [今すぐ無料登録してみる])

<法人向けソリューションも展開中!>

価格評価付き 自動物件提案サービス「買主追客ロボ」

お客様のニーズに合わせ、市場から幅広く物件を抽出し、自動でご提案します。

「買主追客ロボ」は、営業業務の効率化に課題を抱える企業様向けに開発されたソリューションです。

AIがお客様の興味・関心に基づき、最適な物件を自動で選定・提案することで、業務の負担を軽減し、効率的な追客を実現します。

さらに、物件提案だけでなく、PV数や「お気に入り」登録などの行動データを記録・分析し、AIが継続的に最適化。

これにより、お客様ごとにパーソナライズされた情報を提供できるため、高い成約率が期待できます。

詳しくはこちらからお問い合わせください。

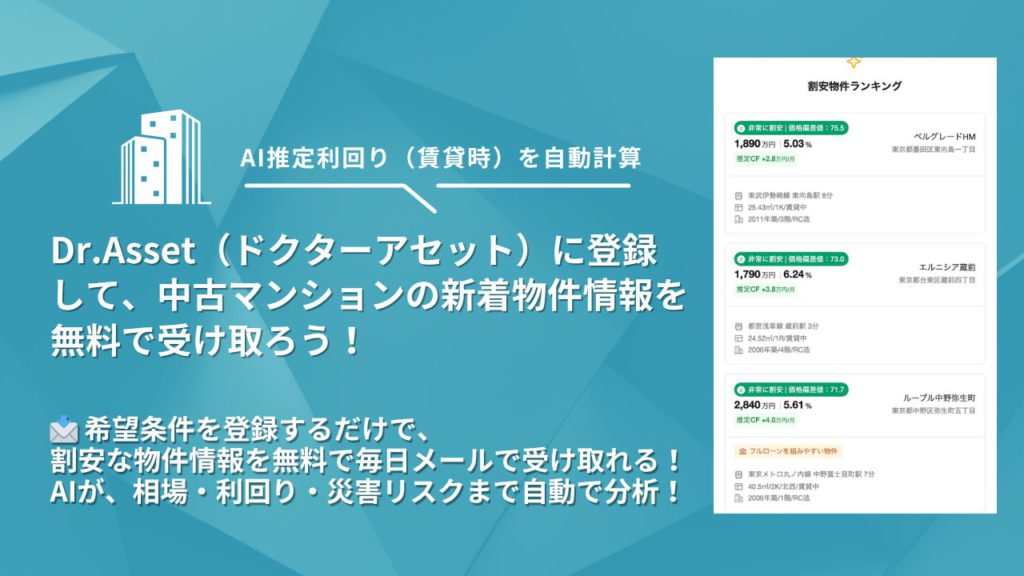

✅ 相場や利回りが気になる方へ 「Dr.Asset(ドクターアセット)」に登録すれば、 AIが自動で割安物件や投資判断をサポート!

「Dr.Asset(ドクターアセット)」のAI物件レコメンド機能は、希望条件に合った物件情報をメールで自動配信する無料サービス。相場や利回り、災害リスクもあわせてチェックできます!

東京23区の新着割安物件

-

パレ・ホームズ大泉学園

-

東京都練馬区大泉学園町八丁目

-

西武池袋線 / 大泉学園駅 徒歩 40分

-

2007年築 / 5階建 / 31戸 / RC造

-

-

シンシア本郷三丁目

-

東京都文京区湯島四丁目

-

東京メトロ千代田線 / 湯島駅 徒歩 5分

-

2002年築 / 12階建 / 34戸 / SRC造

-

-

サンテミリオン田端

-

東京都北区田端一丁目

-

JR山手線 / 田端駅 徒歩 8分

-

2008年築 / 9階建 / 26戸 / RC造

-

-

コスモザプレイス大島

-

東京都江東区大島五丁目

-

都営新宿線 / 大島駅 徒歩 2分

-

2006年築 / 15階建 / 57戸 / RC造

-

-

クレイシアIDZ中野鷺宮

-

東京都中野区鷺宮四丁目

-

西武新宿線 / 鷺ノ宮駅 徒歩 9分

-

2024年築 / 4階建 / 34戸 / RC造

-

-

LEXEYAHIROII

-

東京都墨田区八広四丁目

-

京成押上線 / 八広駅 徒歩 10分

-

2021年築 / 9階建 / 24戸 / RC造

-

-

アドグランデ東武練馬

-

東京都板橋区徳丸六丁目

-

東武東上線 / 東武練馬駅 徒歩 14分

-

2001年築 / 6階建 / 32戸 / RC造

-

-

ステージグランデ桜台駅前

-

東京都練馬区豊玉上二丁目

-

西武池袋線 / 桜台駅 徒歩 2分

-

2002年築 / 12階建 / 54戸 / SRC造

-

-

イニシア立石

-

東京都葛飾区東四つ木二丁目

-

京成押上線 / 京成立石駅 徒歩 13分

-

2009年築 / 9階建 / 35戸 / RC造

-

-

メインステージ白山

-

東京都文京区向丘一丁目

-

都営三田線 / 白山駅 徒歩 7分

-

2004年築 / 10階建 / 26戸 / RC造

-