【2025年4月版】投資用ローンの金利相場は何パーセント?個別の金融銀行の金利も見てみよう!

【2025年4月版】住宅ローンの金利が引き上げられました。投資用ローンにも影響する?

2025年4月1日、ついに大手銀行の住宅ローン変動金利が一斉に引き上げられました。

みずほ銀行は0.525%、三菱UFJ銀行は0.55%、りそな銀行は0.25%と、各行で「最優遇金利」の改定が発表され、特に新規借入希望者はすぐに影響を受ける状況です。すでに借入中の方も、7月以降の返済額増加が予想されるなど、不安の声も広がりつつあります。

では、ここで気になるのが「不動産投資用ローンには影響があるのか?」という点。

結論から言えば、影響はあります。しかも、見逃せない形で。

住宅ローンと投資用ローンは別の仕組みですが、どちらも「不動産向け融資」である以上、金融機関のスタンスや金利政策は共通の流れに影響を受けています。住宅ローンの金利改定は、投資用ローンの金利見直しの“シグナル”とも言えるのです。

この記事では、最新の金利情報とともに、2025年春以降の投資ローンの動き、金融機関ごとの実際の金利、そして今注目されている“融資傾向の5大ポイント”まで詳しく解説していきます。

2025年4月1日から、大手銀行の住宅ローン変動金利

- みずほ銀行:0.525%

- 三菱UFJ銀行:0.55%

- りそな銀行:0.25%

住宅ローンの話って、投資家や投資用ローンに関係あるの?

はい、関係大アリです。

住宅ローンと投資用ローンはたしかに別物ですが、金利に関しては以下のようなつながりがあります!

住宅ローン金利の変動は「投資用ローンのシグナル」でもある

- どちらも金融機関が貸し出す「不動産向けローン」である以上、同じように政策金利や市場金利の影響を受ける

- 銀行は通常、「住宅ローンの金利改定」を先に行い、その後、投資用ローンの金利も調整されることが多い

- 住宅ローンの金利が上がる=銀行の「貸し出しスタンス」が慎重になっている証拠

- これは、投資用ローンの審査が厳しくなる、あるいは金利が引き上げられる前兆になる可能性も

今後どうなる?金利が低いうちの行動が鍵

現在はまだ、投資用ローンの金利は比較的低い水準を保っている銀行も多い状況です。

しかし、住宅ローンの動きから見ても、今後数ヶ月以内に見直しが入るリスクは十分にあります。

投資用ローンの金利も見てみましょう!!

主要な金融機関の不動産投資ローン金利

以下に、いくつかの金融機関が提供する不動産投資ローンの金利情報をまとめます。

| 金融機関名 | 商品名 | 金利(年率) | 借入可能額 | 借入期間 |

|---|---|---|---|---|

| 東京スター銀行 | スター不動産担保ローン | 1.200% ~ 7.250% | 100万円 ~ 1億円 | 1年 ~ 30年 |

| 京葉銀行 | 不動産担保ローン「フリー住宅ローン」 | 1.600% ~ 4.300% | 50万円 ~ 5,000万円 | 1年 ~ 30年 |

| 滋賀銀行 | 『しがぎん』目的型ローン(ジャストサポート)不動産担保型 | 2.250% ~ 5.275% | 300万円 ~ 4,500万円 | 1年 ~ 35年 |

※金利は変動金利

引用:

「東京スター銀行」の金利情報 イー・ローンより

<こちらの記事もおすすめ>

中古マンションを購入する方向け!

2024年7月不動産投資ローンの融資条件一覧まとめてみた!独自調査公開

金融機関の種類別金利相場

また、金融機関の種類によっても金利相場は異なります。

- 都市銀行: 約1.0%~2.0%

- 地方銀行: 約1.0%~4.0%

- 信用金庫・信用組合: 約2.0%~4.0%

- ネット銀行: 約1.0%~4.0%

- ノンバンク: 約3.0%~5.0%

【2025年4月】融資傾向・5つのポイント!

✅1. 金利上昇への備えが必須

2025年度(令和7年度)は確実に金利が上昇する見通しであり、融資を受ける際には固定金利か変動金利かの選択や、将来的な利上げを見越した戦略が求められます。

✅ 2. 新規参入の金融機関が続々と登場

従来は不動産融資に消極的だった銀行(例:auじぶん銀行、イミクレジット、申請インベストメントファイナンスなど)が、新たに不動産投資向け融資を提供し始めており、選択肢が広がっています。

✅ 3. 特殊な融資商品・クラウドローンの活用が拡大

「空かローン」や「小掃除ローン」など、企画型・目的型の融資商品が充実。特に「クラウドローン」は自己資金の一部調達や2本目の融資に使える新しい手法として注目されています。

✅ 4. 経営能力の有無が融資可否のカギに

金利上昇に伴い、金融機関は借り手の**経営力(法人化、自主管理、家賃戦略など)**を重視。単なる高年収ではなく、賃貸事業を事業として行う能力が求められ、不動産投資家の「選別」が始まっています。

✅ 5. 滋賀銀行や京都銀行など、地域金融機関の活用がポイント

「目的型ローン・ジャストサポート」などの人気商品を持つ滋賀銀行や、クラウドローン経由で申請できる京都銀行など、地方銀行との連携やフリーローン活用も重要な選択肢です。

<こちらの記事もおすすめ>

中古マンションを購入する方向け!

2024年7月不動産投資ローンの融資条件一覧まとめてみた!独自調査公開

不動産投資の利回りの計算方法とは?具体例とシミュレーション

不動産投資の利回りの理想は何%?基礎知識や相場について解説

不動産投資物件の利回りの相場とは?利回り10パーセントはあり得ない?

<法人向けソリューションも展開中!>

価格評価付き 自動物件提案サービス「買主追客ロボ」

お客様のニーズに合わせ、市場から幅広く物件を抽出し、自動でご提案します。

「買主追客ロボ」は、営業業務の効率化に課題を抱える企業様向けに開発されたソリューションです。

AIがお客様の興味・関心に基づき、最適な物件を自動で選定・提案することで、業務の負担を軽減し、効率的な追客を実現します。

さらに、物件提案だけでなく、PV数や「お気に入り」登録などの行動データを記録・分析し、AIが継続的に最適化。

これにより、お客様ごとにパーソナライズされた情報を提供できるため、高い成約率が期待できます。

詳しくはこちらからお問い合わせください。

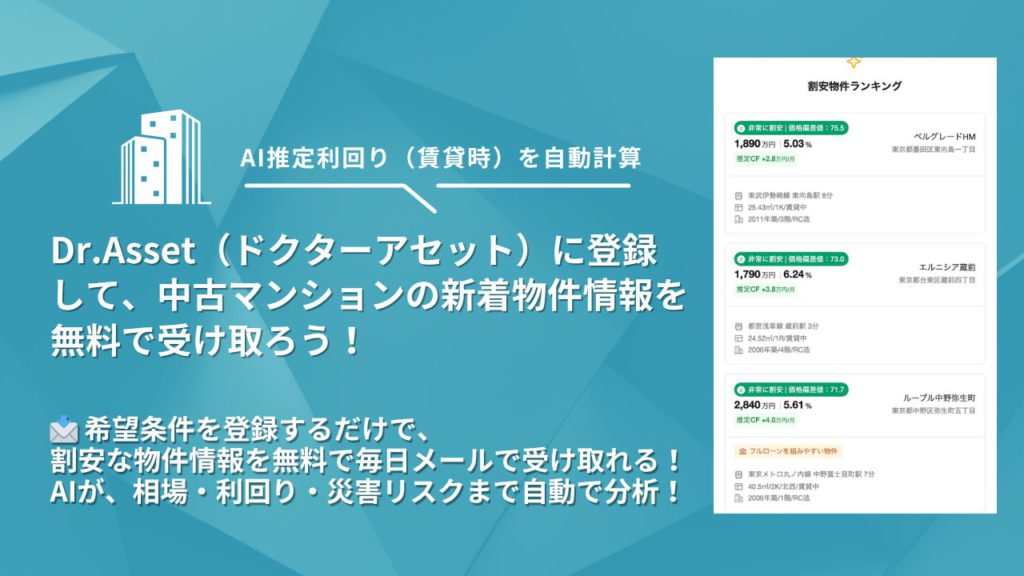

✅ 相場や利回りが気になる方へ 「Dr.Asset(ドクターアセット)」に登録すれば、 AIが自動で割安物件や投資判断をサポート!

「Dr.Asset(ドクターアセット)」のAI物件レコメンド機能は、希望条件に合った物件情報をメールで自動配信する無料サービス。相場や利回り、災害リスクもあわせてチェックできます!