個人事業主としての不動産投資!小学生でもわかるように説明してシリーズ8

利回り・相場価格も一目でわかる中古マンションの最新情報が欲しい方必見!

◎中古マンションの最新情報を毎日メールで受け取る!投資用物件や実需用にも対応。「Dr.Assetレコメンダー」はコチラから(無料です)

目次

「Dr.Assetレコメンダー」で、住まいの地震・水害リスクもわかる。中古マンション情報を受け取ろう!

投資用・実需用の中古マンションを購入する方向けのサービスです。ご自宅周辺の地震リスク(建物倒壊危険度、火災危険度、災害活動困難危険度)を知ることもできます。登録すると、条件にあった中古マンション情報がメールで届きます。ご自宅の近くの地区を条件登録に設定しておくと、近くのマンション情報とともに災害リスク情報も配信されるので、ご自宅周辺の地震リスク(建物倒壊危険度、火災危険度、災害活動困難危険度)がわかります。投資用にもご活用下さい!

ぜひ、ご利用ください。

「Dr.Assetレコメンダー」とは、不動産会社にわざわざ行かなくても希望条件にあった物件がメールで無料で自動に届くサービスです。同時に、相場価格、治安、地震時のリスク、AI想定利回り(仮に貸した時の場合)といった魅力的なコンテンツもわかります!「Dr.Assetレコメンダー」で希望条件にあった物件情報をメールで受けとってみよましょう!

<「Dr.Assetレコメンダー」のメリット>

- 希望条件にあった物件情報がメールで届く

- 相場価格がわかる

- 治安リスクがわかる

- 地震・水害リスクがわかる

- 当該マンションの販売履歴が確認できる

- 閲覧中マンションの類似マンションの販売履歴が確認できる

【関連記事】

海抜と標高の違いとは?大地震に備えて知っておくと便利な知識その1

【新機能のお知らせ】Dr.Assetレコメンダーで閲覧中マンションとその類似マンションの販売履歴が確認できるようになりました!

「Dr.Assetレコメンダー」の説明書はコチラから

「Dr.Assetレコメンダー」のQ&A!使い方は?良い物件があった場合は、どうすればいいの?

※こちらの記事はあくまでChat GPTに聞いてみたものを提示しております。記事内容に関しては、読者自身の判断にお任せいたします。あらかじめご了承ください。

個人事業主として不動産投資をするには?!メリットは?

個人事業主としての不動産投資のメリット

- 税務上の優遇措置

- 減価償却費やローン利息などを経費計上可能

- 青色申告特別控除で最大65万円の控除

- 赤字の場合、他の所得と損益通算が可能

- 資産形成が効率的

- ローンを活用したレバレッジ効果

- 安定した家賃収入

- 相続・贈与対策

- 相続税評価額の圧縮効果

- 家賃収入を生む資産として活用可能

- 運営の自由度が高い

- 自由に物件や管理方法を選べる

- 多様な物件タイプに投資可能

- 副業としても可能

- 本業を持ちながら収入源を多様化できる

- 副業から本業へのシフトも可能

注意点

- 空室リスクや不動産価格の下落リスク

- ローン返済負担や法律・税制の変更

計画的に進めれば、安定した資産形成が期待できます!

開業届の提出は義務ですか?

開業届の提出は義務ですか?

話題のChat GPTに聞いてみましょう!

せっかくなので、小学生でもわかるように説明してもらいましょう!

開業届の提出は、日本における個人事業主や法人などの事業者に対して義務付けられています。

具体的には、新たに事業を開始した場合、事業所得、不動産所得、山林所得などの事業を開始した場合には、「個人事業の開業・廃業等届出書」という書類を税務署に提出する義務があります。

個人事業主として不動産投資などの事業を始める際には何をする?

個人事業主として不動産投資などの事業を始める際には、「個人事業の開業・廃業等届出書」、通称「開業届」を提出する必要があります。この手続きによって、納税地を管轄する税務署に事業主として登録されます。例えば、サラリーマンの方でも、開業届を提出すれば個人事業主として活動できます。

開業届の提出は法的な義務ではありますが、未提出や遅れに対する罰則は存在しません。ただし、特定の税制上の優遇を受けるためには、開業届を提出する必要があります。以下は、国税庁のウェブサイトに掲載されている個人事業の開業届に関する要点をまとめたものです。

【提出対象者】 新しく事業所得、不動産所得、山林所得などの事業を始める方

【提出期限】 事業を開始した日から1か月以内に提出

参考:『所得税法』 参考:『[手続名]個人事業の開業届出・廃業届出等手続|国税庁』

この手続きを通じて、事業主としてのステータスが確立され、税務上の優遇措置を受けるための第一歩となります。

不動産投資家が開業届を出すメリット

開業届を提出し、個人事業主として不動産投資をするメリットとして、青色申告を選択できるようになることが代表的といえるでしょう。

不動産投資家が開業届を提出するメリットはいくつかあります。以下にわかりやすく説明します:

- 法的な手続きのクリアリング:開業届を提出することで、不動産投資を正式な事業として開始することができます。これにより、法的な手続きをクリアし、税務上の義務を果たします。

- 税制上の優遇措置の利用:開業届を提出することで、青色申告制度の適用が可能になります。これにより、特定の税制上の優遇措置を受けることができます。例えば、経費の一部を控除することができます。

- 事業としての信頼性向上:開業届を提出することで、不動産投資を真剣に行っている事業主としての信頼性が高まります。これは取引相手や金融機関からの信頼を得る上で重要です。

- 法的保護とリスク管理:事業主としてのステータスを得ることで、法的な保護が得られます。また、リスク管理の観点からも、事業としての運営が重要です。

- 資金調達の可能性:開業届を提出して正式な事業主として活動することで、金融機関からの融資や資金調達の機会が広がる場合があります。

総括すると、開業届を提出することで不動産投資を正式な事業として運営することができ、税制上のメリットや法的保護、取引の信頼性向上など多くの利点が得られます。

青色申告を行うためには?

青色申告を行うためには、以下の手続きが必要です。

- 開業届の提出:

- 青色申告をするためには、最初に「個人事業の開業・廃業等届出書」、通常は「開業届」と呼ばれる書類を提出する必要があります。この届出書は、納税地を管轄する税務署に提出します。提出期限は、事業開始日から1か月以内です。

- 所得税の青色申告承認申請書の提出:

- 開業届の提出後、所得税の青色申告承認申請書を提出する必要があります。この書類は、税務署で入手できます。提出期限は通常、青色申告をしようとする年の3月15日までです。ただし、その年の1月16日以降に事業を開始した場合、2か月以内に提出する必要があります。

- 帳簿のつけ方:

- 青色申告では、適切な帳簿をつける必要があります。簡易帳簿やPCを使用した電子帳簿など、帳簿の方法は複数ありますが、適切な帳簿をつけて収支を管理することが大切です。

- 確定申告の提出:

- 青色申告の手続きが完了した後、毎年3月15日までに前年度の確定申告を行う必要があります。この際、青色申告制度を選択し、収支の詳細情報を提出します。

- 税金の支払い:

- 確定申告に基づいて、所得税や住民税を納付する必要があります。納付期限は確定申告の提出期限と同じく、通常は3月15日です。

以上が、青色申告を行うための基本的な手続きです。税金に関する法律や規則は地域によって異なる場合があるため、具体的な手続きや期限については、納税地の税務署や税務アドバイザーに相談することが重要です。

参考: 『青色申告制度|国税庁』

青色申告と白色申告の違い

青色申告には、特別控除が設けられており、要件を満たす場合に最高65万円を差し引くことができます。

確定申告には、青色申告と白色申告の2つの方法がありますが、ここでは個人事業主の所得税の確定申告におけるそれぞれの違いを説明します。

青色申告と白色申告は、日本の個人事業主が利用できる確定申告の方法です。以下に、それぞれの違いを簡潔に説明します。

- 青色申告:

- 特徴:

- 簿記や帳簿の作成が必要。

- 専用の確定申告書を使って、収支を詳細に申告する。

- 最大で65万円の特別控除がある。

- 税率は所得税20%(住民税は所得税額に応じて変動)。

- メリット:

- 事業の収支を詳細に把握できるため、節税の余地が大きい。

- 事業の成績を評価する上でも有用。

- 特徴:

- 白色申告:

- 特徴:

- 「簡易帳簿」と呼ばれるシンプルな帳簿方法を採用。

- 専用の確定申告書を使用し、収支を簡易的に申告。

- 最大で65万円の特別控除が適用されない。

- メリット:

- 事務的な負担が少なく、手続きが簡素。

- かつては所得が300万円以下で帳簿が不要だった(2014年以降は記録保存が必要)。

- デメリット:

- 青色申告に比べて節税の余地が狭い。

- 特徴:

要約すると、青色申告は詳細な帳簿が必要であり、節税の余地が広がる一方、白色申告はシンプルな帳簿で事務的な負担が少ないが、節税の特典が限られています。税制改正によって、白色申告でも記録保存が必要になった点にも留意が必要です。どちらの方法を選ぶかは、事業の規模や目的によって異なりますので、専門の税務アドバイザーの意見を参考にすると良いでしょう。

手間が青色申告とそれほど変わらなくなったにもかかわらず、節税のメリットがないため、白色申告を選ぶ理由が少なくなったのね。

青色申告の特典は?

青色申告の特典は以下の通りです:

- 最大65万円の特別控除: 青色申告を選ぶと、事業の利益から最大で65万円の特別控除が受けられます。この控除は所得税の計算から差し引かれるため、実際の課税対象所得が減少します。

- 節税の余地が大きい: 青色申告を利用することで、収支を詳細に把握し、適切な経費を計上することができます。これにより、節税の余地が大きくなります。

- 帳簿の詳細さがビジネスの成績を評価: 青色申告では詳細な帳簿をつける必要があります。これによって、事業の収支や経営状況を正確に把握できるため、事業の成績評価に役立ちます。

- 法的信頼性の向上: 青色申告を行うことで、事業主としての法的信頼性が向上します。取引先や金融機関からの信頼を得やすくなります。

- 税務上のアドバイスを受けやすい: 青色申告を行っている場合、税務関連の専門家からのアドバイスを受けやすくなります。正確な収支情報があるため、的確な税務戦略を立てることができます。

これらの特典を活用することで、事業を効率的に運営し、税金の節約やビジネスの成長に繋げることができます。

青色申告の特典3点

①最大の65万円の特別控除

不動産投資において、最大の65万円の特別控除を受けるためには、事業的な規模であることが要件とされています。具体的な基準は以下の通りです。

- 貸間、アパートなどの場合:通常、10室以上が事業的な規模とされます。

- 一戸建て(独立家屋)の場合:通常、5棟以上が事業的な規模とされます。

つまり、不動産の貸し出しを事業として行う場合、10室以上のアパートや10部屋以上の貸間を所有している場合、または独立家屋を5棟以上所有している場合に、最大の65万円の特別控除が適用されるということです。

参考: 『事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁』

②「青色事業専従者給与」

青色申告には、特典のひとつとして「青色事業専従者給与」という制度があります。これは、配偶者や親族に対して業務を任せ、その対価として給与を支払う場合に、実際に支払った給与額を必要経費として計上できるというものです。不動産投資を行う場合、事業的規模であることも要件のひとつとなります。

一方、白色申告でも「事業専従者控除」という制度が存在しますが、配偶者については最大で86万円、その他の親族については1人につき50万円までの控除が可能です。

青色申告の場合、事業専従者の給与額には明確な上限が設けられておらず、従事した期間や程度、事業の規模などの状況を総合的に考慮して、「労務の対価として相当な金額」として設定できるとされています。

参考: 『青色事業専従者給与と事業専従者控除|国税庁』

③赤字の繰り越し

青色申告の特典のひとつに、「赤字の繰り越し」があります。これは、他の対象所得との相殺(損益通算)を行った後でも、まだ差し引ききれない赤字がある場合、翌年以後3年間にわたってその損失を繰り越せるという特典です。これにより、課税所得を減らすことができるのが特徴です。

不動産投資では、初年度には初期費用がかかることや修繕リスクなどがあり、赤字になることも考えられます。この際、純損失を3年間にわたって繰り越すことで、他の年の黒字と差し引いて課税所得を減少させることができ、節税につながります。

③をわかりやすく説明すると

赤字を持ち越すことができること

青色申告の特典のひとつは、「赤字を持ち越すことができること」です。これは、不動産投資をしていると、時々損失が出ることがあります。たとえば、不動産を買ったり修理したりするとお金がかかり、それで収入よりも支出のほうが多くなることがあります。

しかし、青色申告をしている場合、この損失を翌年やその次の3年間にわたって持ち越すことができます。つまり、今の年は赤字(損失)でも、次の年やその次の年の収入から差し引くことができます。これによって、税金を払うときに収入から損失を引いて計算するので、税金が少なくて済むのです。これが節税の仕組みです。

だから、不動産投資をしているときに損失が出ても、青色申告をしていれば、将来の収入から差し引いて節税することができるんだよ、ということです。

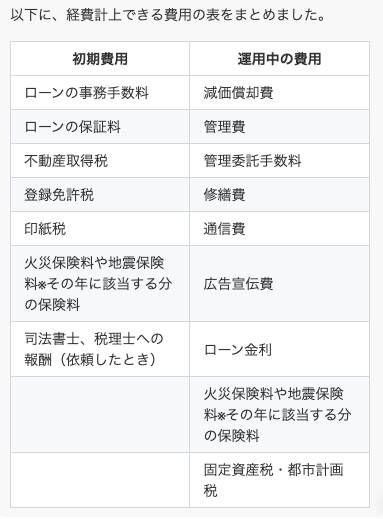

個人事業主のための不動産投資|経費計上と節税のスマートな方法

不動産所得を求める計算式は「家賃などの収入-不動産投資で発生した経費」です

節税につながる「減価償却」について

減価償却とは、資産の価値が経年劣化することを考慮して、その減少分を経費として計上する方法です。減価償却により、物件の価値減少分を毎年の経費として計上することができます。これにより、課税所得を減らし、節税効果を得ることができます。

減価償却費の算出方法は、定額法と定率法の2種類があります。ただし、2007年4月1日以降に取得した建物および2016年4月1日以降に取得した建物付属設備については、定額法で計算されます。

定額法による減価償却費の計算式は以下の通りです。

減価償却費 = 取得価額 × 定額法の償却率

定額法の償却率は、法定耐用年数に応じて定められています。法定耐用年数は建物の種類や用途によって異なりますので、適用される法定耐用年数とその償却率を確認し、計算に使用してください。

法人にするか、個人にするかの境目は?どういうことが大きく変わるの?

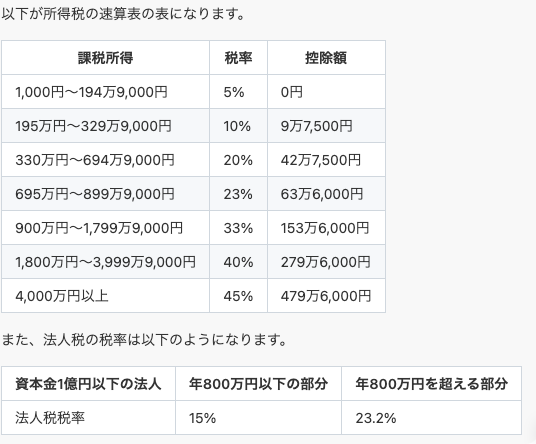

不動産投資で得た収入には、個人の場合は所得税、法人の場合は法人税がかかります。法人化するかどうかは、投資の状況や個人の収入によって異なります。ただし、所得税の税率が法人税の税率を超える場合、年間の収入が約900万円以上を目安に法人化を考えることもあります。

法人にするか、個人にするかの境界線はいくつかの要因によって決まります。以下に、考慮すべき主な要因を挙げてみましょう:

- 責任の範囲:

- 個人事業主の場合、個人の財産と事業の財産が一体化しています。一方、法人の場合、法人の財産と個人の財産は区別されるため、責任の範囲が異なります。法人の場合、個人の財産は事業の債務に影響を受けません。

- 税務上の影響:

- 法人と個人とで税制度が異なるため、事業の収益や経費の扱いが変わります。特に、法人税と所得税の差異が大きいです。

- 資金調達:

- 法人は株式や社債を発行することで資金を調達しやすく、銀行からの融資もしやすい場合があります。個人事業主の場合、自己資金や銀行融資が主な資金調達手段です。

- 事業の規模と成長性:

- 大規模な事業や急速に成長する事業は、法人組織が適している場合が多いです。一方、小規模な事業や個人の創業者が主導する場合は、個人事業主でも問題ない場合があります。

- 事業の性質:

- 事業の種類や業種によっても、法人か個人事業主かの選択が異なる場合があります。例えば、医療業や法律事務所などは法人形態が必要な場合があります。

- 経理や手続きの面倒さ:

- 法人は経理や手続きが複雑であり、それに対するコストや労力がかかる場合があります。個人事業主の場合、手続きが比較的シンプルです。

◎利回り・相場価格も一目でわかる中古マンションの最新情報が欲しい方必見!!投資用物件や実需用にも対応。「Dr.Assetレコメンダー」はコチラから(無料です)

こちらの記事はあくまでChat GPTに聞いてみたものを提示しております。記事内容に関しては、読者自身の判断にお任せいたします。あらかじめご了承ください。

<法人向けソリューションも展開中!>

価格評価付き 自動物件提案サービス「買主追客ロボ」

お客様のニーズに合わせ、市場から幅広く物件を抽出し、自動でご提案します。

「買主追客ロボ」は、営業業務の効率化に課題を抱える企業様向けに開発されたソリューションです。

AIがお客様の興味・関心に基づき、最適な物件を自動で選定・提案することで、業務の負担を軽減し、効率的な追客を実現します。

さらに、物件提案だけでなく、PV数や「お気に入り」登録などの行動データを記録・分析し、AIが継続的に最適化。

これにより、お客様ごとにパーソナライズされた情報を提供できるため、高い成約率が期待できます。

詳しくはこちらからお問い合わせください。